财经股票资讯综合门户

财经股票资讯综合门户

9月9日,央行发布2022年8月金融统计数据、社会融资规模存量及增量报告。

数据显示,8月末,M2增速再度走高,同比增长12.2%,创逾6年新高。值得一提的是,8月份,新增人民币贷款及社融增量数据大幅回升,人民币贷款增加1.25万亿元,同比多增390亿元,而7月人民币贷款增加6790亿元;8月社会融资规模增量为2.43万亿元,比上年同期少5571亿元,而7月社融增量为7561亿元。

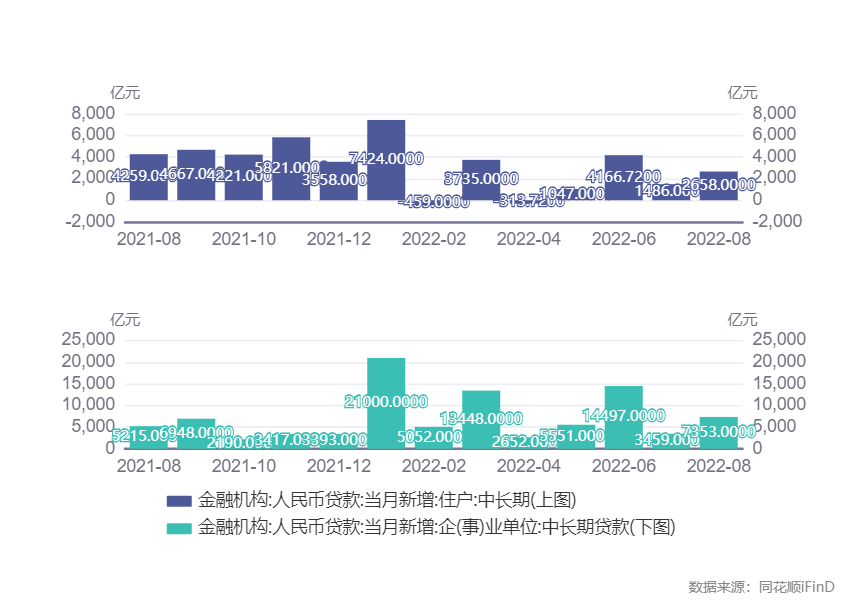

《每日经济新闻》记者注意到,8月,在新增人民币贷款中,住户部门及企(事)业单位中长期贷款环比明显回升,前者增加2658亿元,后者增加7353亿元。

光大银行金融市场部宏观研究员周茂华对记者表示:“从8月金融数据看,居民消费需求有所回暖,居民中长期贷款同比下滑幅度收窄,反映楼市需求边际回暖;企业中长期贷款持续改善,一方面,反映国内稳投资政策效果逐步释放;另一方面,反映国内企业对经济复苏前景信心在改善。”

展望下阶段,周茂华认为:“政策方面,短期进一步降息可能性偏低,但不妨碍引导金融机构合理让利实体经济,宽信用政策。目前,国内物价温和,政策保持自主性。但从目前环境看,一方面,国内需要落实好此前出台的政策组合拳,让政策红利充分释放;另一方面,国内经济面临内外环境复杂,国内需要加强部门政策配合,提升政策效率,同时,防范海外央行激进收紧的潜在外溢效应和输入性通胀压力。”

人民币贷款增加1.25万亿元

8月,新增贷款、社融增量大幅回升。数据显示,8月份人民币贷款增加1.25万亿元,高于市场预期,同比多增390亿元。

分部门看,住户贷款增加4580亿元,其中,短期贷款增加1922亿元,中长期贷款增加2658亿元;企(事)业单位贷款增加8750亿元,其中,短期贷款减少121亿元,中长期贷款增加7353亿元,票据融资增加1591亿元;非银行业金融机构贷款减少425亿元。

东方金诚首席宏观分析师王青认为,8月企业贷款总量和结构均有所改善,当月企业中长期贷款同比大幅多增,主要原因是“准财政”工具快速落地等对基建配套融资需求起到较强提振作用;但居民贷款表现仍欠佳,中长期贷款同比继续大幅少增,这也是当月贷款总量同比仅实现小幅多增的主要拖累。

同时,王青指出,从结构上来看,8月贷款表现有所分化,可概括为“企业强居民弱”,主要体现在:一方面,新增企业贷款在总量改善的同时,期限结构也有明显好转。当月企业中长期贷款同比恢复多增,且多增幅度达到2138亿元,企业短贷亦同比少减1028亿元,而票据融资同比少增1222亿元。实际上,8月底票据利率快速上行,即预示当月信贷总量和结构均将有所改善。

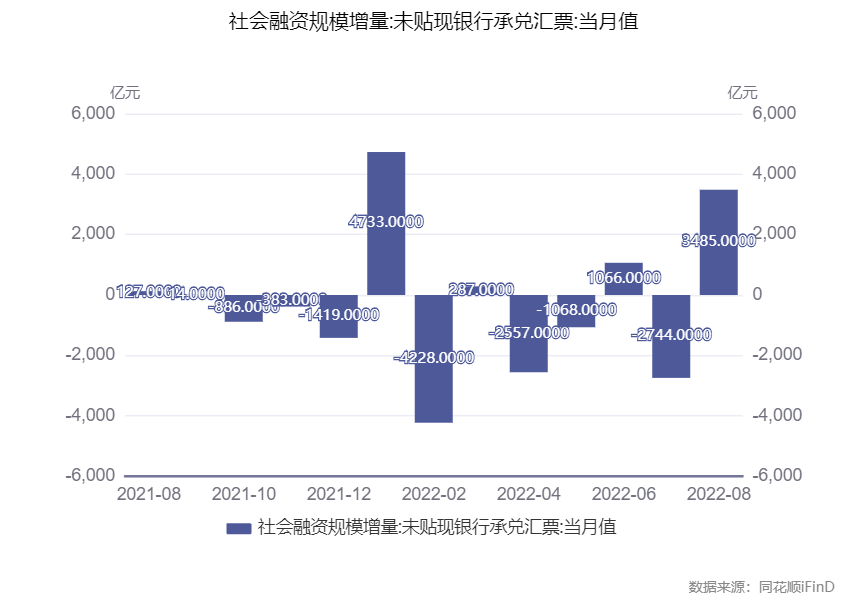

社融增量方面,2022年8月社会融资规模增量为2.43万亿元,比上年同期少5571亿元。其中,对实体经济发放的人民币贷款增加1.33万亿元,同比多增631亿元;对实体经济发放的外币贷款折合人民币减少826亿元,同比多减1173亿元;委托贷款同比多增1578亿元;信托贷款同比少减890亿元;未贴现的银行承兑汇票同比多增3358亿元;企业债券净融资同比少3501亿元;政府债券净融资同比少6693亿元;非金融企业境内股票融资同比少227亿元。

王青称,8月社融同比少增主要受政府和企业债券融资以及外币贷款三项拖累。从社融其他分项来看,除投向实体经济的人民币贷款同比多增外,8月表外融资三项均实现同比多增或少减。其中,表外票据融资同比大幅多增3358亿元,或主要与当月贴现票据规模下降有关。

周茂华认为,8月票据融资反弹,一定程度反映部分银行通过票据抵充贷款及实体经济融资需求仍不够强劲。

M2增速创逾6年新高

数据显示,8月末,M2同比增长12.2%,增速分别比上月末和上年同期高0.2个和4个百分点;M1同比增长6.1%,增速比上月末低0.6个百分点,比上年同期高1.9个百分点;M0同比增长14.3%。当月净投放现金722亿元。

值得注意的是,今年3月以来,M2增速持续走高,截至目前,M2增速创2016年5月以来新高。

周茂华认为,M2同比保持12.2%的高位增速,主要是反映国内偏积极的财政、货币政策,增加基础货币投放,带动居民、企业存款增加;从M2、社融存量同比增速与名义GDP增速基本匹配,显示国内货币供应处于合理区间,继续为实体经济复苏提供有力支持。

王青认为,M2继续上扬主要原因有两个:

一是8月大规模留抵退税继续推进,退税资金直达企业账户,这会直接增加企业存款,推高M2增速。需要指出的是,企业收到的退税资金既非债权融资,也非股票融资,因此不计入社融。这是4月实施大规模留抵退税以来,M2增速和存量社融增速分化的主要原因;

二是当前基建投资发力,财政支出力度加大。可以看到,8月财政存款同比多减近4300亿。值得注意的是,近期居民存款增速持续处于较高水平,显示当前居民消费信心较弱,储蓄倾向较强。这表明未来消费需求有待进一步提振。

评价8月金融数据,王青认为,整体上看,8月信贷数据有所修复,内部分化明显,宽信用过程主要依靠政策推动,市场自发融资需求仍然较弱。这显示当前经济下行压力依然较大,印证了近期国务院常务会议连续出台稳增长接续措施的必要性。

王青判断,下一步为有效激发实体经济贷款需求,巩固经济修复势头,政策面或将在以下几个方面发力:

首先是推动宽货币向宽信用有效传导,重点是引导LPR报价下调,降低企业和居民融资成本,其中,持续下调5年期LPR报价是推动楼市企稳回暖,带动居民中长期贷款修复的关键。

其次是督促政策性开发性银行尽快落实新增8000亿元信贷规模和新增3000亿元以上专项金融工具,支持基建投资提速。

三是充分挖掘各项结构性货币政策工具潜力,加快相关贷款投放,推动信贷总量增长。

四是监管层会加大对银行考核力度,引导金融机构增加对实体经济的贷款投放。

最后,财政政策在提振信贷需求方面也将发挥积极作用,包括财政贴息等在内的政策工具都有较大空间。