财经股票资讯综合门户

财经股票资讯综合门户

今天,杰克逊霍尔全球央行年会将在美国怀俄明州开幕。按照日程安排,美联储主席鲍威尔将于北京时间明晚就美国经济前景发表讲话,外界希望从中寻找9月及以后更多的政策线索。

目前,外界对美联储主席的最新讲话预期分歧较大。主流观点认为,鲍威尔将发表强硬言论,以强化抑制通胀和控制未来物价上涨预期的目标,即使可能付出一定的经济代价。不过也有不少观点认为,鲍威尔会在明确抗通胀立场的同时提及经济面临的风险,重申政策决定取决于数据,保留政策灵活性的同时避免对经济和市场造成不必要的冲击。

自3月结束量化宽松以来,美联储已经连续四次加息,累计加息225基点。虽然通胀降温,美联储内部依然持谨慎态度。与此同时,随着经济数据发出危险信号,有关衰退的担忧再次引发风险资产波动。

Northern Trust首席经济学家坦南鲍姆(Carl Tannenbaum)倾向于美联储此次会发表强硬表态,为9月加息75基点及以后的政策铺路。“ 即使经济疲软和劳动力市场松动,通货膨胀已经到了他们别无选择只能接受这种风险的地步。鲍威尔可能会说,从长远来看,现在真正强硬对就业、市场和增长都有好处。”坦南鲍姆说。

“我认为他会像上次新闻发布会上那样,提出一个减缓加息幅度的理由。”高盛经济学家哈齐乌斯(Jan Hatzius)说,“我们有两次75个基点的加息。除非出现重大数据意外,9月份将加息50基点,我不认为他会具体说明这个数字,但我确实认为他会说,有过度紧缩的风险,因此将大幅加息放慢一点是有道理的。”

Amherst Pierpoint,首席经济学家斯坦利(Stephen Stanley)表示,预计鲍威尔将采取更广阔的视角,而不是仅仅专注于下一次政策会议。“如果我是他,我不会把演讲的重心放在9月加息50基点或75基点上。加息幅度取决于数据,杰克逊霍尔和9月下旬美联储会议之间将有新一轮月度数据。”斯坦利认为,考虑到希望降低公众的长期通胀预期,鲍威尔不会发出通胀将持续比预期更长的信号。

通胀风险依然不容小觑

在触及41年高位后,美国通胀开始降温。美国商务部数据显示,7月消费者物价指数(CPI)同比增长8.5%,供应链瓶颈改善等因素也带动了物料成本回落,生产者物价指数(PPI)自2020年4月以来首次环比下降。

作为本轮通胀的最大推手,能源价格回落有望进一步缓解物价压力。美国汽车协会(AAA)数据显示,自6月中旬突破5美元刷新历史新高后,美国汽油价格已经连续70天下跌。拜登政府抛售原油战略储备也对平抑油价产生了积极影响,美国能源信息署(EIA)称,目前美国战略储备已经降至1985年以来新低。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,因为7月份能源价格导致了通货膨胀超预期下降,引发了人们对物价见顶回落的猜测,这对消费者、企业和美联储来说都是一个受欢迎的迹象。他预计,8月份通胀数据再次疲软的可能性很高。低收入家庭仍然受到食品和住房成本上涨的挤压,但较低的燃料价格有望改善这种情况。按照油价回落20%计算,意味着美国家庭将有近150亿美元燃料开销可以用于其他必需品。

美联储依然对通胀保持警惕,7月会议纪要显示,由于通胀率仍远高于委员会的目标,为了满足委员会促进最大限度就业和价格稳定的目标,必须采取限制性政策立场。多位官员认为,虽然政策可能会减缓经济增长的步伐,但通胀恢复到2%对于实现健康劳动力市场的目标至关重要。

近期多位美联储官员也在为9月继续采取激进行动造势。旧金山联储主席戴利(Mary Daly)表示,美联储对抗通胀之路“远未结束”,圣路易斯联储主席布拉德(James Bullard)明确支持连续第三次加息75基点,而明尼阿波利斯联储主席卡什卡利(Neel Kashkari)则表示,他担心如果美联储误读了潜在的通胀动态,未来将不得不比预期的更加强硬。

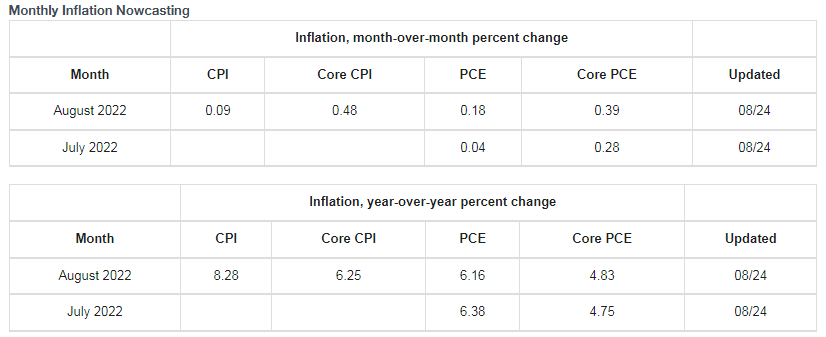

克利夫兰联储Inflation Nowcasting:8月美国通胀有望继续回落

美联储担心是有理由的,亚特兰大联储的“粘性”消费者价格指数(sticky consumer price index)一直在稳步上升,有迹象表明,通胀压力正在超出汽油和食品杂货的范围。比如,加息打压了购房需求,从而推高了房租压力。与此同时,汽车价格也在走高,根据汽车行业咨询公司J.D.Power和LMC Automotive周三发布的报告,预计美国8月份新车价格将创下历史新高,平均交易价格将达到创纪录的46259美元,同比增长11.5%。克利夫兰通胀预测工具Inflation Nowcasting显示,8月美国CPI同比增速将回落至8.28%。与国债通胀保值证券(TIPS)挂钩的衍生品交易调查则显示,年底前将继续高于7%。

美国银行数据显示,在持续高通胀和劳动力市场强劲的背景下,7月美国家庭消费并未受到明显冲击,但信用卡消费开始增加,显示疫情期间美国政府财政刺激的影响已逐步消散。

施瓦茨告诉记者,目前消费者开支仍在稳步增长,但很大程度上只是为了跟上涨价的部分,通过动用积蓄和信贷来维持生活水平。他预计,短期内通胀数据将保持高位,加息周期下信用卡消费的持续性将考验美国经济的韧性,这也是美联储希望采取措施尽快让物价降温的考虑因素。

经济软着陆压力增大

随着美联储政策转向,美国经济放缓的迹象逐步显现。二季度美国GDP环比回落0.9%,进一步引发了外界对于衰退的担忧和讨论。

本周公布的标普采购经理人指数(PMI)成为了最新的警报。8月美国综合PMI降至45,连续第二个月跌破荣枯线。标普全球高级经济学家琼斯(Sian Jones)表示:“由于利率上调的影响和对消费者支出的强大通胀压力,需求状况再次受到抑制,除了制造商的产量也略有下降,但服务业活动的急剧下降导致了经济下滑。”

作为衡量美国商业周期的经济指标,美国咨商会领先指数已经连续5个月回落。咨商会经济研究高级主管奥兹伊尔德林(Ataman Ozyildirim)表示,指数是一个预测变量,商业周期的转折点约为7个月,经济衰退风险在短期内正在增加。“消费者悲观情绪和股市波动,以及劳动力市场、住房建设和制造业新订单放缓,表明经济疲弱将加剧,并在整个美国经济中更广泛地蔓延。”

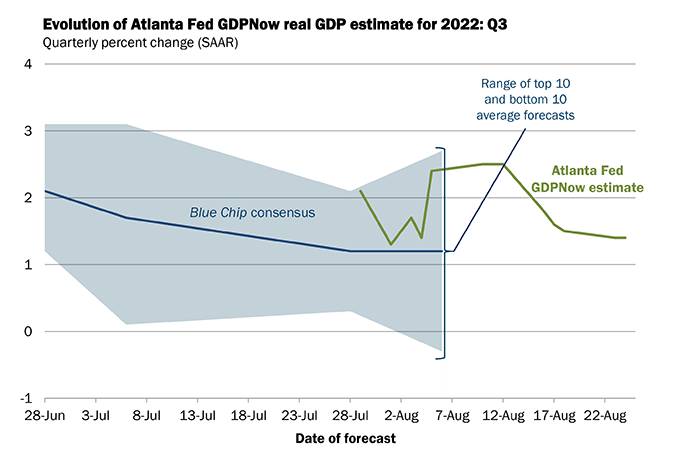

周三,亚特兰大联储GDPNow模型再次下调美国第三季度GDP增速预期,至1.4%。

亚特兰大联储GDPNow连续下修三季度GDP增速预期

在上月的议息会议上,鲍威尔表示,经济的不确定性比以往显著增加。他预计,经济增长将有一段时间低于趋势水平。低于趋势水平的增长可能是降低通胀的必要条件。这一过程可能会包括一段增长较低、劳动力市场疲软的时期。他当时否认了经济陷入衰退的说法,认为经济中有很多领域表现得不错。面对经济放缓压力,外界正密切关注他周五讲话中有关软着陆和衰退的最新表态。

施瓦茨向记者表示,随着联邦基金利率可能超越中性利率水平,经济面临的压力将进一步显现。但通胀目前依然是美联储面前的最大目标,市场可能低估了其承诺打击通胀所需的紧缩程度,美联储目标是看到真正的信号,确信通胀正在朝着2%持续前进。他预计,鲍威尔在重申抗击通胀立场的同时不会发表过于强硬的言论,可能会强调决定取决于数据,从而保留政策灵活性并避免对经济和市场造成不必要的冲击。

下一篇:鲍威尔强调加息抗通胀 白银先跌后涨涨幅超1%